花旗银行与Classiq联手利用量子计算优化金融领域的投资组合问题

根据亚马逊AWS网站上近日的博客文章消息,Citi(花旗)创新实验室已与量子软件公司Classiq建立合作,双方将借助Amazon Braket平台共同研究用于投资组合优化的量子解决方案,这一合作标志着在运用量子算法解决复杂金融问题方面迈出了重要一步。

投资组合优化是财务规划中的关键领域,它旨在寻找最优资产配置以在给定风险水平下实现收益最大化。然而,在当前的嘈杂中等规模量子(NISQ)时代,由于噪声和有限的量子比特资源,量子计算面临着诸多挑战。尽管如此,量子近似优化算法(QAOA)被认为是一种有望超越经典方法并实现计算加速的有前途的方法。

他们的这一合作项目将专注于采用QAOA算法进行投资组合优化,并特别关注算法调整如何能帮助提升性能。据该帖子所述,花旗银行将把其在金融领域的专业知识与Classiq在量子软件开发方面的经验相结合,并致力于弥合量子计算与金融应用之间的鸿沟。

Classiq平台通过提供更高层次的抽象化设计,使得用户无需深入理解量子力学的复杂性,即可创建并执行量子算法。而通过Amazon Braket平台,则简化了对量子处理器和模拟器的访问,这为量子实验提供了一个实用的环境。

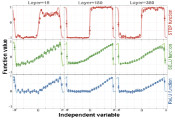

在探索投资组合优化的过程中,该团队分析了包括苹果、沃尔玛和特斯拉在内的股票的历史数据,并基于预期回报和风险水平构建了优化的投资组合。利用Classiq的软件,该研究小组将QAOA算法模型应用到了优化问题中,同时考虑了预算限制和风险承受能力等约束条件。

这篇文章指出,量子计算可用于改善金融投资组合管理中的决策制定。尽管量子算法仍处于实验阶段,但通过调整诸如算法惩罚因子等参数,可能会在应对处理复杂的金融难题上取得重大进展。

这次合作彰显了业界对量子计算用于解决实际问题方面日益增长的关注与投入。随着量子技术的不断发展,像Citi、Classiq与Amazon Braket这样的合作关系对于解锁量子计算在金融等行业的潜力是至关重要的。(编译:Qtech)