IonQ和GE合作展示了量子计算在风险管理方面的巨大潜力

量子计算的行业领导者IonQ昨日宣布与合作伙伴GE Research取得了有前途的早期成果,以探索量子计算在风险管理中多变量统计建模方面的优势。

通用电气(GE)公司的核心创新中心GE Research和IonQ利用基于量子电路的关于标准化历史指数的机器框架,研究人员能够有效地训练量子电路以学习三个和四个指数之间的相关性。在某些情况下,从量子框架中得出的预测要优于经典建模方法的预测,这证实了量子Copula方法可能会导致产生更智能的、由数据驱动的分析和决策。

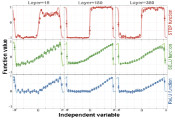

虽然使用数学近似形成Copula函数的经典技术是构建多变量风险模型的好方法,但它们在缩放时面临限制。IonQ和GE Research通过使用来自于市场环境的四个代表性股票指数数据——它们都是易于访问和变化的,成功地在IonQ的捕获离子系统上训练了具有多达四个变量的量子copula模型。

通过研究在此时间范围内四个指数收益率的历史依赖结构,研究小组训练了其模型以了解潜在的动态信息。此外,新提出的包括优化技术的方法,可能允许模型通过减轻局部最小值和消失梯度问题,能在量子机器学习中实践常见的缩放。这些改进展示了一种更快、更准确地执行多变量分析的有前景的方法,GE研究人员希望这能带来新的、更好的方法以评估主要制造过程中(如产品设计、工厂运营和供应链管理)的风险。

IonQ首席执行官兼总裁Peter Chapman表示:“IonQ与GE Research正在一起推动量子计算目前可能会实现的目标。当必须以高精度对多个变量进行建模时,虽然经典技术面临效率低下的问题,但我们的共同努力已经确定了一种新的训练策略,即使在系统扩展时也可以优化量子计算结果,并在我们行业领先的IonQ Aria系统上进行了测试。我们很高兴在处理曾经被认为过于复杂而无法解决的现实世界场景时应用这些新方法。”

GE Research高级执行官兼数字技术负责人David Vernooy说:“正如我们从最近全球供应链波动中所看到的那样,世界需要更有效的方法和工具来管理风险,因为市场实际情况可能非常多变且相互关联。我们在IonQ的金融用例中取得的早期成果表明,量子计算在更好地理解这些高度可变场景和降低相关风险的方面具有巨大潜力。”(编译:Qtech)